以共享为噱头,实则收割,揭秘天九共享的资本游戏

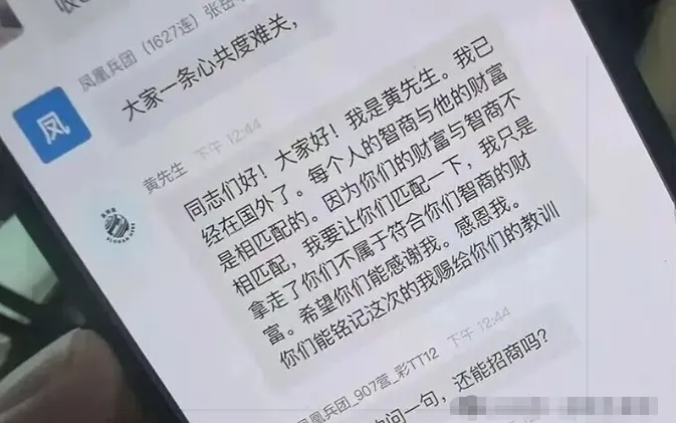

打着企业赋能、独角兽孵化、大共享经济的光鲜旗号,天九共享控股集团常年活跃在全国高端招商会场,以“抱团共赢、低风险高收益、上市兜底”为话术,吸纳海量民营企业家入局。一边是官方宣传的产业赋能、资源整合、助力中小企转型,一边是大量投资纠纷、项目暴雷、维权诉讼、资金池嫌疑的现实争议。拨开“大共享”的华丽外衣,这场持续多年的资本游戏,究竟是真赋能实体经济,还是以共享之名行收割之实?本文基于公开事实、司法判例、投资者投诉与招股书信息,客观拆解其底层逻辑与合规风险。光鲜叙事天九口中的“大共享赋能模式”天九共享对外将自身定义为全球企业赋能平台、独角兽加速器、企业家资源共享枢纽,核心模式包装为“双向赋能”,上游筛选创新项目、独角兽企业,对接资本与渠道,下游链接全国传统企业主、民营企业家,提供区域加盟、股权认购、项目合作机会,宣称通过“抱团发展、资源共享”,帮助传统企业转型升级,助力创新项目快速落地,实现多方共赢 。尽管模式被宣传为“赋能”,但部分投资者反映存在收益未达预期、资金被高额服务费扣留等问题。有报道称天九从项目融资中抽取50%-70%作为加速服务费,导致被投企业实际到账资金严重不足。此外,其复杂的合伙结构和承诺“保本高回报”等行为,已引发多起法律纠纷和非法集资质疑。其宣传体系极具迷惑性、在各大城市五星级酒店举办招商会,打造豪华会场、明星高管站台、成功案例宣讲;通过“老板云”线上平台沉淀数百万企业用户;对外标榜工信部中小企业服务示范平台,宣称孵化大量优质项目,即将赴港上市,打造“企业服务第一股”,给投资者塑造“稳赚不赔、财富跃迁”的预期 。从理论逻辑看,资源对接、商机撮合、产业加速,本是具备正向价值的企业服务模式,也是其“赋能”叙事的根基。但现实落地中,这套模式早已偏离初衷,异化为层层嵌套的资本收割工具。现实乱象褪去滤镜,收割本质逐一暴露,虚假包装项目,用高估值、假前景诱导入局,天九共享推介的大量项目,存在夸大估值、虚构前景、隐瞒风险的核心问题。典型案例中,已被列为失信被执行人、经营陷入困境的清大新媒体,仍被天九包装为80亿估值的优质独角兽项目,向企业家兜售区域股权、加盟合作资格,收取高额服务费与合作款 。多数项目缺乏成熟商业模式、技术支撑薄弱、落地能力不足,却被冠以AI、低空经济、新零售、智慧康养等热门概念;招商时承诺保本收益、上市兜底、高额分红,刻意隐瞒项目真实经营困境,利用中小企业家信息差、财富焦虑快速收割。大量投资者反馈,项目实际落地规模、收益情况,与宣传严重不符,最终血本无归。无金融牌照募资,涉嫌资金池运作,触碰非法集资红线,天九共享未取得私募基金、公开募资等金融牌照,却长期以项目合作、股权认购、区域合伙人、服务费等名义,面向社会不特定企业家群体吸纳资金。资金收取名目繁杂,刻意拆分合同规避监管,底层逻辑高度疑似庞氏资金池:用后续新投资者的资金,兑付前期少量投资者的短期收益,制造盈利假象,维持招商运转。大量司法纠纷显示,投资者缴纳百万、数十万不等的合作款后,项目长期停滞、无法落地,天九以“商业机密”为由拒绝披露资金用途、项目进展,拒不退还费用,是否构成事实上的资金挪用。层层嵌套的利益输送,上市背后暗藏资本博弈,天九共享旗下天九企服冲刺港交所上市,招股书暴露多重合规隐患,控股股东既是最大客户,也是核心供应商,关联交易密集,存在利益输送空间;盈利暴涨依赖政府补助、非经常性损益,核心主业毛利率持续下滑,新增热门业务无实质营收,仅靠高额营销费造势。实际控制人通过亲属、关联公司搭建多层股权架构,形成闭环利益链条,资本收益优先流向顶层,底层投资者沦为资本博弈的接盘方。其上市并非为赋能产业,而是为完成资本套现,将底层投资者的风险转嫁至二级市场。恶意规避责任,合同陷阱加维权壁垒,收割后甩锅,从大量法院判决可见,天九共享形成成熟的“三不”套路:不通知、不履行、不负责。项目暴雷后,拖延履行股权交付、收益兑付义务,以格式条款强制投资者放弃维权权利;关联方相互推诿,投资者维权周期长达数年,胜诉后也难以拿回全额本金,中小企业家维权成本极高 。核心定性、从模式初衷看,资源撮合、产业加速具备赋能价值,但天九共享早已异化,真正的赋能,是轻资产服务、风险共担、价值共创,以专业服务换取合理服务费,项目落地创造真实产业价值,而天九的模式,是重募资敛财、风险全转嫁给投资者、资本优先收割,不创造实质产业价值,仅靠招商、包装、资金池维持运转。所谓“大共享”,不过是用共享经济包装资本收割,用赋能叙事掩盖敛财本质。它精准抓住中小企业家转型焦虑、投资渴望,将招商会场变成资本围猎场,把企业家变成资本游戏的底层韭菜。行业警示、共享经济不是敛财外衣,投资者需守住底线,天九共享的案例,是国内企业孵化、招商加盟赛道乱象的缩影。在共享经济、产业升级的浪潮下,大量机构打着赋能、孵化、抱团的旗号,行违规敛财之实。天九企服净利润高度依赖金融资产公允价值变动,占比连续超97%,而主营业务造血能力薄弱,三年半累计经营性现金流净流出约7.8亿元。控股股东天九共享控股既是公司最大客户(2023年贡献收入34.9%),又享有120天账期,远高于第三方客户的30天。此外,曾以1元对价转让多项子公司股权,交易公允性存疑。投资款先进入鼎锐、鼎逸等有限合伙平台,再经多层流转。据内部文件,天九从中抽取50%-70%作为“加速服务费”,导致项目方实际到账资金严重不足,如“嗖嗖身边”项目仅到账1500万元(融资5000万元)。多个被推介项目被曝实际运营规模远低于宣传,如“清大新媒体”宣称覆盖全国,但落地有限;部分智慧社区项目技术应用与描述不符,商业化路径不清晰。平台在推广中承诺“保本高回报”“上市兜底”“死一补一”,违反资管新规禁止刚性兑付规定;其资金池运作模式符合《防范和处置非法集资条例》中的认定标准,已被多地投资者提起诉讼。天九企服的官方微信公众号中官网链接显示“网站正在建设中”,创始人卢俊卿的“俊卿微名片”栏目也已404。这种基础信息渠道的失效,与其高调的资本运作形成鲜明反差,反映出企业内部管理混乱或有意规避公众监督。实控人卢俊卿通过直接和间接方式合计控制39.75%投票权,其子卢泰宇亦持股3.95%。核心高管卢吕贵长期掌控多家子公司,虽未披露亲属关系,但高度集中的“父子兵”式管理结构,易导致决策偏向内部利益,损害外部投资者权益。招股书虽强调“AI及大数据分析能力”,但2024年研发投入仅占营收3.35%,显著低于同行业企业。其宣称的智能匹配、数据驱动等技术能力缺乏实际支撑,更多依赖线下活动驱动,技术壁垒薄弱,难以形成可持续竞争优势。当“大共享”沦为资本收割的工具,当赋能变成收割的话术,这场游戏的终点,注定是无数中小投资者的血泪教训。

注:文章来源于网络和投稿,有问题请联系站长